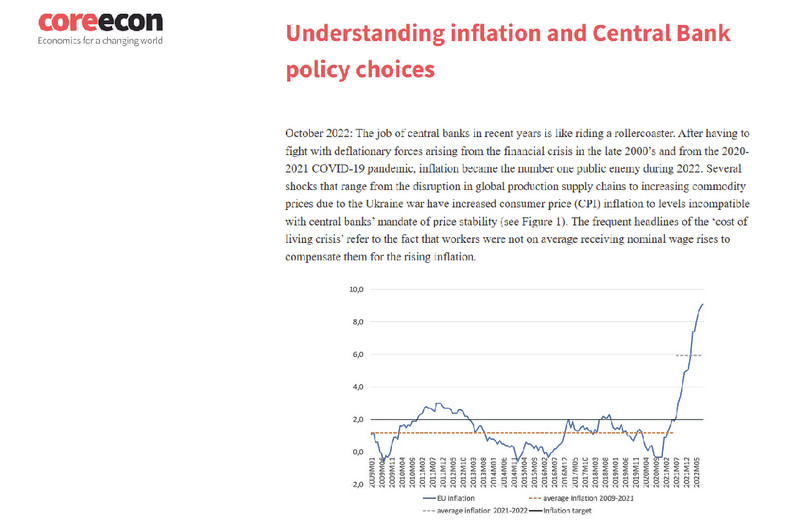

Unidad 5 Política macroeconómica: inflación y desempleo

5.11 Caso práctico: la inflación y las políticas monetarias en respuesta a la guerra entre Rusia y Ucrania

En esta sección usamos un recurso interactivo (la herramienta de inflación de CORE Econ) para analizar el problema al que se enfrentaron los bancos centrales con la veloz subida de la inflación después de la pandemia. El modelo macroeconómico que has estudiado en esta unidad ofrece una información esencial para efectuar simulaciones de políticas monetarias con este instrumento.

Este recurso interactivo consta de cuatro partes. Las dos primeras afianzan los contenidos que hemos abordado en esta unidad y los aplican al reciente repunte de la inflación y a los problemas que ha supuesto para los bancos centrales. Como ampliación de las actividades de esta sección, puedes probar a usar las partes 3 y 4, que van más allá de la modelización que analizamos en esta unidad introduciendo más detalles sobre las preferencias de los bancos centrales.

Ejercicio 5.7 Introducción a la herramienta de inflación: un choque de oferta

Abre la herramienta de inflación. La página de inicio tendrá el aspecto de la figura 5.15. Lee el primer apartado y el apartado titulado «Supply shock».

Figura 5.15 Página de inicio de la herramienta de inflación de CORE Econ.

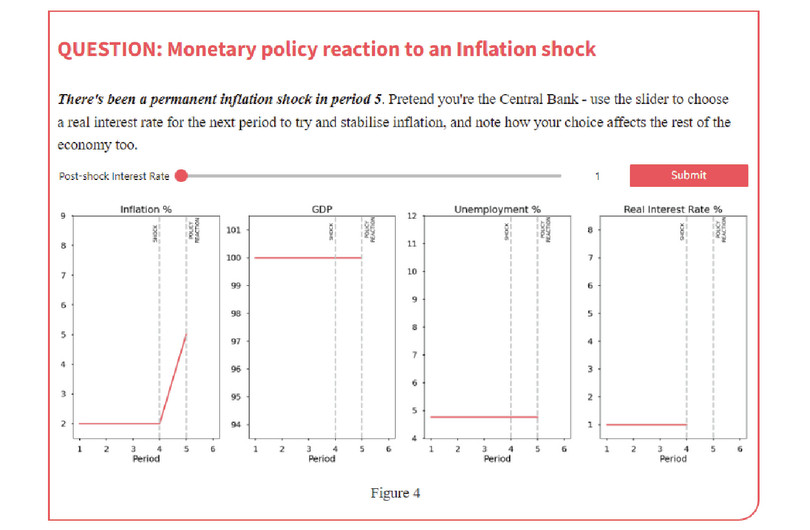

La figura 2 de la herramienta de inflación muestra una subida de la inflación del 2 % al 5 % debida a un choque del precio del petróleo en el periodo 4. Supongamos que no hay ninguna respuesta política por parte del banco central ante este choque.

- Dibuja un gráfico como el superior de la figura 5.13 para ilustrar los efectos iniciales de esta subida del precio del petróleo.

- Prepara un gráfico como el de la figura 4.16 (unidad 4) para ilustrar la evolución de la inflación en los periodos 4 a 10. Tu gráfico debería mostrar un crecimiento gradual parecido al de la figura 3 de la herramienta de inflación.

Ejercicio 5.8 El choque del petróleo y la política elegida por el banco central

Tal como expusimos en la sección 5.10, el banco central querrá evitar que se dé la situación que aparece en la figura 3 de la herramienta de inflación.

- En la herramienta de inflación, entra en el recuadro titulado «Question: Monetary policy reaction to an inflation shock» (que se muestra en el primer panel de la figura 5.16) y usa el menú deslizante para elegir el tipo de interés real del siguiente periodo con el fin de intentar estabilizar la inflación. Pulsa en «Submit» para ver los resultados del valor que has elegido junto con una explicación (segundo panel de la figura 5.16). Para probar con otro tipo de interés, pulsa «Reset».

Figura 5.16a Un choque del petróleo golpea la economía.

Figura 5.16b Elige el tipo de interés con el que responde el banco central y observa los resultados económicos.

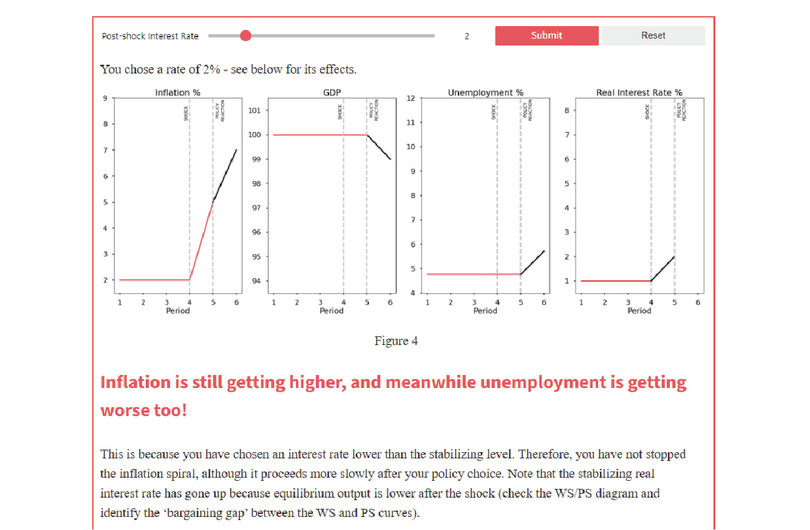

Comprobarás que al elegir el tipo de interés adecuado, el banco central consigue devolver la inflación a la tasa objetivo. Pero ¿podría el banco central mejorar este resultado en términos de inflación?

- Explica si el banco central podría evitar la subida de la inflación durante el periodo del choque. ¿Por qué sí o por qué no?

- Elige distintos valores para el tipo de interés y comenta la sensibilidad del PIB al tipo de interés elegido y la pendiente de la curva de Phillips. (Pista: ambas pendientes son números enteros).

- Hay signos de que la curva de Phillips se ha aplanado durante las últimas décadas (tal como se indica, por ejemplo, en Prospects for inflation: sneezes and breezes). Comenta cómo puede afectar el aplanamiento de la curva de Phillips al coste de reducir la inflación tras el choque de oferta.

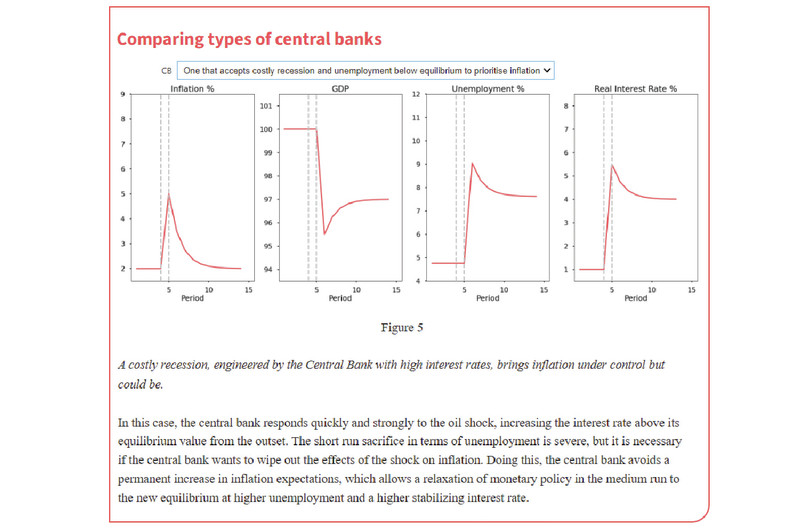

La segunda parte de la herramienta de inflación brinda la oportunidad de experimentar con distintas estrategias de los bancos centrales ante el problema de la inflación. Una de ellas presenta similitudes con la estricta política monetaria que empleó el gobierno de Thatcher en Reino Unido en la década de 1980. Se acepta un crecimiento veloz del desempleo si eso permite una caída brusca de la inflación (figura 5.17).

Figura 5.17 Ejemplo de una política elegida por el banco central para responder al aumento de la inflación.

Ejercicio 5.9 Posibilidades de política activa para hacer frente a la inflación y el desempleo

Lee este extracto de un discurso pronunciado en 2022 por Jerome Powell, presidente de la Reserva Federal de Estados Unidos y, a continuación, responde las siguientes preguntas.

«La reducción de la inflación probablemente requiera un periodo prolongado de crecimiento por debajo de la tendencia. También es muy probable que se produzca cierta relajación en las condiciones del mercado de trabajo. Aunque unos tipos de interés más elevados, un crecimiento más lento y la relajación de las condiciones del mercado de trabajo reducirán la inflación, también conllevarán algunas dificultades para los hogares y las empresas. Estos son los lamentables costes de reducir la inflación. Pero no lograr la recuperación de la estabilidad de precios supondría un problema mucho mayor.[…] A medida que escalaba la inflación durante la década de 1970, las expectativas de una inflación elevada se enquistaron en las decisiones económicas de los hogares y las empresas. Cuanto más subía la inflación, más esperaba la población que se mantuviera alta, y ese convencimiento apareció reflejado en sus decisiones en cuanto a salarios y precios. […] La historia demuestra que es probable que los costes laborales de reducir la inflación aumenten cuando se retrasan las acciones para atajarla, porque la inflación alta se enquista más en la fijación de salarios y de precios. La exitosa desinflación de Volcker a comienzos de la década de 1980 fue precedida por múltiples intentos fallidos para reducir la inflación durante los 15 años anteriores. Al final fue necesario un largo periodo de política monetaria muy restrictiva para contener la alta inflación e iniciar el proceso para reducir la inflación hasta los niveles bajos y estables que fueron la norma hasta la primavera del año pasado. Nuestro objetivo es evitar ese resultado actuando ahora con decisión».

- Explica a qué crees que se refiere Jerome Powell cuando habla de una «relajación de las condiciones del mercado de trabajo».

- Explica cuál de las dos posibilidades de política activa («el banco central acepta poco a poco las variaciones en el desempleo» y «el banco central acepta una recesión costosa y un desempleo por debajo del equilibrio para priorizar la inflación») concuerda mejor con la experiencia vivida en la década de 1970 que describe Powell.

- ¿Cuál de estas dos posibilidades de política activa concuerda mejor con las intenciones de Powell en 2022? ¿Por qué?

Considera una tercera posibilidad en la simulación «Comparing types of central banks» en la que el banco central reacciona con rapidez ante el choque. En esta situación, el tipo de interés y la tasa de desempleo se disparan hasta el 5,5 % y el 9 % respectivamente. Considera ahora la segunda posibilidad (el banco central acepta poco a poco las variaciones en el desempleo) y supón que, en el periodo 15, el banco central decide endurecer la política monetaria para devolver la inflación a la tasa objetivo.

- Usa la información de la simulación «Comparing types of central banks» y el discurso de Powell para explicar si: i) la política monetaria de la segunda opción debería ser más o menos estricta comparada con la opción 3, y ii) si el desempleo sería más alto o más bajo que en la tercera situación.

Pregunta 5.9 Elige las respuestas que sean correctas

Lee los siguientes enunciados sobre el choque de inflación de la figura 2 de la herramienta de inflación y elige las opciones que sean correctas.

- La expresión «choque de inflación» se usa para aludir a un desplazamiento exógeno de la curva de Phillips.

- Lo cierto es lo contrario: el banco central deberá subir de inmediato los tipos de interés para reducir la producción por debajo del equilibrio.

- La inflación desciende si el tipo de interés nominal es superior al tipo de interés estabilizador. Podría ocurrir que el tipo de interés esté aumentando, pero siga estando por debajo del tipo de interés estabilizador. En este caso, la inflación sube.

- El banco central podría estabilizar la inflación, pero el desempleo aumentaría, o podría tolerar una inflación más alta mientras mantiene el nivel de empleo.

Pregunta 5.10 Elige las respuestas que sean correctas

Basándote en la información de la figura 5 de la herramienta de inflación, lee los siguientes enunciados y elige las opciones que sean correctas.

- Si el banco central no modifica el tipo de interés, la inflación sube periodo tras periodo. Al final tendrá que cambiar su política y aceptar una recesión costosa y un desempleo por encima del nivel de equilibrio para reducir la inflación.

- La política consigue estabilizar la inflación a costa de un desempleo más alto, pero con una tasa de inflación por encima del objetivo del 2 % del banco central. La respuesta solo sería correcta si el banco central cambiara su objetivo de inflación y lo fijara en el 4 %.

- Aunque sea una decisión costosa, esta es la única manera de reducir la inflación para situarla en la tasa objetivo.

- Si el banco central no reacciona con rapidez y rotundidad ante el choque del petróleo, las expectativas de inflación podrían aumentar de manera permanente.