Unidad 8 Dinámica de la economía: crisis financieras y ambientales

8.9 Apalancamiento e interconexión: las vulnerabilidades de los bancos

La crisis financiera mundial de 2007–2009 se desencadenó por un auge y caída del precio de la vivienda en Estados Unidos del tipo que se ha descrito en las tres secciones anteriores. El último paso para entender lo que ocurrió en la crisis financiera es examinar cómo los bancos contribuyeron a la burbuja inmobiliaria alimentada por el crédito y se beneficiaron de ella, y por qué fueron tan vulnerables a las caídas del precio de la vivienda.

Como se ha establecido en la sección 6.10, el apalancamiento es crucial para el modo en el que los bancos obtienen beneficios. Toman dinero prestado de los depositantes y de los mercados financieros y lo prestan o lo invierten con un tipo de interés más alto. Un banco es una entidad con un grado de apalancamiento muy alto y cuyo capital social representa un porcentaje muy pequeño de sus activos. La figura 6.15 compara el balance de un banco, Barclays, con el de una gran corporación no financiera, Honda, en 2023. El apalancamiento medido por la ratio de la deuda entre los activos totales de Barclays estaba en torno a un 95 % (la figura 8.21 muestra que ese porcentaje estaba ligeramente por encima del promedio de los bancos británicos en ese año); en el caso de Honda, era del 54 %. O, lo que es lo mismo, Honda financia sus activos con una combinación de deuda (54 %) y capital social (46 %), mientras que Barclays los financia con un 95 % de deuda y un 5 % de capital social.

En el vídeo «Economista en acción» (ejercicio 8.7), la economista Anat Admati explica que al igual que los hogares apalancados son vulnerables a una caída del precio de la vivienda, los bancos lo son a una caída del valor de sus activos. La regulación gubernamental que exige que los bancos conserven más capital disminuye el riesgo de insolvencia. Esto obliga a los bancos a asumir más parte del riesgo que entrañan sus decisiones empresariales, lo que reduce los efectos externos y el coste de los rescates bancarios para los contribuyentes, a lo que volveremos más adelante.

Ejercicio 8.7 La regulación bancaria puede ayudar a provocar crisis financieras

En este vídeo de «Economista en acción», la economista Anat Admati explica los problemas que plantea la regulación del sistema bancario.

En nuestro vídeo de «Economista en acción», Anat Admati explica los principios básicos del capital social y la deuda y describe la manera en que los bancos operan con poco capital social y generan un entorno de préstamos de alto riesgo. Defiende que resulta esencial que la regulación controle el riesgo excesivo y proteja frente a las crisis financieras.

- Tomando como ejemplo el precio de la vivienda, explica las ventajas y los inconvenientes del apalancamiento.

- Según el vídeo, ¿cuál es la diferencia principal entre los bancos y otras empresas, y qué peligro implica para el sistema bancario?

- ¿Qué factores contribuyen a la fragilidad y nivel de riesgo del sistema bancario, y qué podemos hacer para prevenir que ocurran crisis financieras en el futuro?

A los bancos de inversión también se les llama banca en la sombra, porque no están sometidos al régimen regulatorio más estricto que se aplica a la banca comercial.

El apalancamiento aumentó en los bancos de inversión de Estados Unidos y en los bancos británicos en los años anteriores al colapso de Lehman Brothers. La figura 8.21 muestra el apalancamiento de los bancos estadounidenses y británicos. Las dos series hacen referencia a los «4 grandes» bancos comerciales y los «5 grandes» bancos de inversión, uno de los cuales era Lehman Brothers. Las actividades de los bancos de inversión se habían ampliado considerablemente en el auge del crédito que precedió a la crisis financiera.

Figura 8.21 Apalancamiento de los bancos estadounidenses y británicos (1980–2023).

Cuentas financieras de la Reserva Federal de Estados Unidos. FRED. Financial Stability Report del Banco de Inglaterra, diciembre de 2023.

¿Por qué es inestable el sistema bancario?

Lo que desencadenó el pánico acerca del colapso del sistema bancario mundial fue la quiebra de un banco estadounidense —Lehman Brothers— que en aquel tiempo se consideraba demasiado pequeño como para causar un problema sistémico.

El día que quebró, Lehman informó de unos activos de 639 000 millones de dólares. A título comparativo, los activos de JPMorgan Chase superaban los 2 billones de dólares. Aun así, la insolvencia de Lehman Brothers desencadenó una crisis financiera mundial. Resultó que estaba «demasiado conectado para quebrar» de manera ordenada. Los bancos suelen estar muy interconectados a través de sus actividades de préstamo y de compraventa de valores. Además, si se exponen a tipos parecidos de riesgos, como los productos financieros vinculados a las hipotecas que habían proliferado en Estados Unidos y que dispararon las pérdidas de Lehman, es posible que también resulten afectados indirectamente y, por lo tanto, sean susceptibles de contagio.

El contagio funciona como describimos a continuación. Cuando Lehman se declaró en quiebra, los participantes en el mercado sospecharon que otros bancos podrían estar en apuros también. Los bancos se volvieron reacios a prestarse entre sí en el mercado interbancario, donde conceden u obtienen préstamos a muy corto plazo. Los bancos intentan maximizar sus beneficios manteniendo activos líquidos (dinero en efectivo y reservas bancarias) en la menor cantidad posible que les permita cumplir con las normas de prudencia, porque esos activos les generan pocos o ningunos intereses. El mercado interbancario es crucial para gestionar la liquidez y los bancos renuevan esos créditos a corto plazo cada noche, que es lo que hacía Lehman. Eso significa que devuelven los préstamos del día anterior y conciertan otros nuevos. El resultado de la pérdida de confianza en otros bancos hizo imposible obtener nuevos préstamos («renovarlos»). Esta escasez de liquidez en el mercado interbancario —también llamada paralización o congelación— se tradujo en que bancos solventes, incluso con suficiente capitalización, se encontraran en riesgo de no recibir los fondos a corto plazo que necesitaban para disponer de los activos líquidos con los que llevar a cabo sus operaciones diarias.

Los bancos intentaron generar efectivo vendiendo activos. Era lo mejor que cada banco podía hacer por su cuenta. Pero como los otros estaban haciendo lo mismo, resultó desastroso para los bancos en su conjunto. Con todos ellos tratando de deshacerse de activos parecidos a la mayor velocidad posible, el precio de los activos cayó en picado, lo que aumentó las pérdidas para los bancos. Igual que hemos visto en el caso de la venta forzada de viviendas tras los embargos generalizados, estas liquidaciones de activos originaron un proceso de retroalimentación positiva en el sistema financiero, en el que el desplome inicial del precio de los activos acentuó la bajada en el mismo sentido.

Así pues, la quiebra de Lehman provocó pérdidas y perturbaciones a gran escala en el sistema financiero, las cuales erosionaron la confianza en otras instituciones financieras, amenazando su quiebra. No fue un país el afectado, sino todo el sistema financiero mundial.

El ejercicio 8.8 utiliza una animación para explicar el comportamiento de los hogares, los bancos y los gobiernos ante los acontecimientos que llevaron a la crisis y las consecuencias de esos comportamientos.

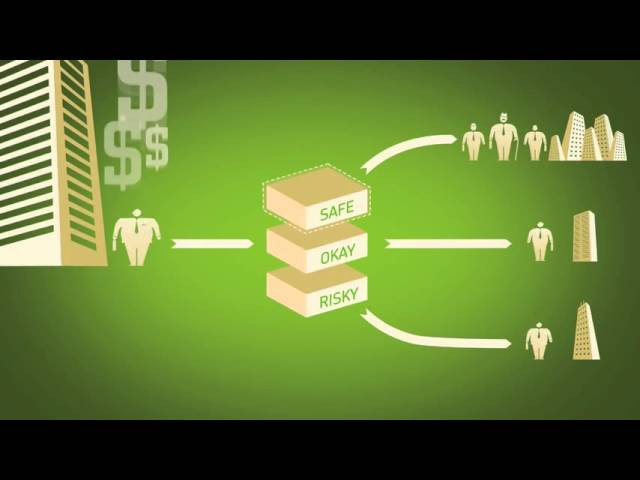

Ejercicio 8.8 Comportamiento en la crisis financiera

Ten en cuenta que las imágenes de esta representación utilizan estereotipos sobre género y clase social de una manera que no sería aceptable en una herramienta pedagógica actual. Es un producto de su tiempo.

«The Crisis of Credit Visualized» es una animación que explica el comportamiento de hogares y bancos durante la burbuja inmobiliaria y la crisis financiera. Recuerda que la crisis financiera se originó en Estados Unidos, provocada por el desplome del mercado de la vivienda.

- Utiliza los modelos tratados en esta unidad para explicar los acontecimientos relatados en el vídeo.

- ¿Hay alguna parte del vídeo que no puedas explicar usando los modelos y conceptos que hemos estudiado en esta unidad?